地方自治を確立する会

代表 杉本武信

発行 2008.4,10

| 私たちの町の財政は大丈夫か。 新年度予算はどうなったか。 道路整備特定財源の暫定税率の問題の影響はどうか。 いっしょに考えてみましょう。 |

まず、気になるのが、町の借金 ! (19年度見込み)

本町の実質公債費比率(歳入に対する返済額の割合)は、23.0 %と高く、危険な状態です。

適正な 18%以下(平成25年度目標)にするのは、借金を減らさなければなりません。

そのため、新年度予算は、借入金を抑え、借入金残高を減少するように編成されました。

| 昨年度末(予定)借入金残高 | 370億7625万円 |

| 本年度予算 元本返済 (別途に利息) |

38億3443万円 (7億5048万円) |

| 〃 新規借入 | 32億4670万円 |

| 本年度末(予定)借入金残高 | 364億8852万円 |

◎ 通年以上の退職に備え、今年度も退職手当債 2000万円が組まれています。

◎ 道路新設改良事業の借入金は 2億1800円 (事業費3億8400万円)で、

昨年度の借入金 3億3690万円 (事業費4億2000万円)より減少しています。

問題となっている道路整備特定財源の暫定税率(暫定的な上乗せ)は

| 税 | 基本税率 | 暫定税率(上乗分) | 暫定上乗せを廃止した場合の減収(試算) |

| 揮発油税(ガソリン) | 24.3円/リットル | 24.3円/リットル | 国 1兆4000億円 |

| 地方道路税( 〃 ) | 4.4円/リットル | 0.8円/リットル | 広島県 6億円 北広島町 1100万円 |

| 軽油取引税 | 15.0円/リットル | 17.1円/リットル | 広島県 100億円 |

| 石油ガス税 | 17.5円/kg | なし | - |

| 自動車重量税 | 2500円/0.5t年 | 3800円/0.5t年 | 国 3300億円 北広島町1億2300万円 |

| 自動車取引税 | 取得額の3% | 取得額の2% | 広島県 10億円 北広島町 6200万円 |

| 揮発油税を財源とする道路整備臨時交付金(補助) | 広島県 66億円 北広島町 4000万円 | ||

暫定税率が廃止されれば、リットル当りガソリンは 25.1円、 軽油は 17.1円安くなりますが、

北広島町の歳入は試算で、暫定上乗せ分 2億3600万円 の減収になります。

広島県についても同様で、 182億円の減収が見込まれるそうです。

本町の新年度予算は、暫定税率の存続を前提に組まれています。

過去の借入金の返済は不可避です。

減収となれば、道路整備はもとより予算全体の見直しに迫られます。

政府も野党も、暫定税率が廃止された場合、別途に地方財政の補填措置を考えるというが・・・・

| 平成20年度 一般会計 予算 138億7000万円 |

| <歳入> | <歳出> | |||

| 町税 | 27億3966万円 | 義務 的 経費 |

人件費 | 31億3920万円 |

| 地方譲与税 | 2億7619万円 | 扶助費 | 12億9287万円(規定通りの福祉費など) | |

| 町債(借入金) | 10億8350万円 | 公債費 | 31億3980万円(元利) | |

| 地方交付税 | 65億4938万円 | 投資的経費 | 10億1333万円(建設的経費) | |

| 各種交付金 | 4億3016万円 | 物件費 | 14億8611万円 | |

| 分担金・負担金 使用料・手数料 |

4億5194万円 | 維持補修費 | 1億5231万円 | |

| 補助費等 | 20億8186万円(補助金など) | |||

| 国県支出金 | 18億5987万円 | 基金積立て | 148万円 | |

| 基金取崩し | 1億9966万円 | 特別会計繰出金 | 15億1494万円 ⇒ 次表 | |

| その他の収入 | 2億7964万円 | その他の経費 | 4810万円 | |

※ 扶助費 とは?

<平成20年度の主な事業>

① 税の滞納率が県下一悪い(平成18年度)状況から、徴収対策室を新設して徴収強化

② 子育て対策の総括・企画のため、子育て支援室を新設

③ 県道改良に伴い、(仮称)吉木集会所・消防屯所を移転新設 4596万円

④ 使用後のてんぷら油再生バイオディーゼル燃料製造用機械の購入補助 350万円 ほか

⑤ 妊婦検診補助を2回から5回へ(超音波検診) 955万円

⑥ きたひろしま暮らし提案プロジェクト (協議会・アドバイザー設置)

⑦ 森林税の活用による里山林整備等 3553万円

木製の書架設置(図書館豊平分館) 209万円

⑧ 障害者自立支援給付費は障害者の負担軽減のため制度改善の見込み 2億3082万円

小規模通所授産施設「さあくる」(芸北支所の隣り)

障害者支援施設として、生活介護サービスや

就労継続支援サービスなど幅広く事業を実施

するため名称を変更

新名称 「障害者支援センターさあくる」

⑨ 小型合併処理浄化槽 補助率は昨年どおり 4426万円

やっと補助を受けて新設された

小型合併処理浄化槽

(豊平地域)

⑩ 舞ロードの産直市を 「きたひろしまバザール」に 300万円

⑪ トマト団地施設整備 JA広島北部 (川戸地域) 5075万円

⑫ 特別会計への繰出金や企業会計への補助金が多額になっています。

| 会 計 | 一般会計から | 繰出金・補助金の用途 | |

| 特別会計 | ①国民健康保険 | 6851万円 | 税軽減支援+地方交付税措置分 |

| ②老人保健 | 2624万円 | 医療費支援(過年度分) | |

| ③後期高齢者医療 | 8436万円 | 税軽減支援+事務費措置 | |

| ④介護保険 | 3億0258万円 | 介護給付・予防+地域支援の町負担 | |

| ⑤診療所 | 2821万円 | 運営補助 | |

| ⑥簡易水道事業 | 2億5439万円 | 管理+新設+借入金返済の支援 | |

| ⑦下水道事業 | 4億1247万円 | 同上 | |

| ⑧農業集落排水事業 | 3億3818万円 | 管理+借入金返済の支援 | |

| 企業会計 | ⑨水道事業 | 920万円 | 借入金返済の補助 |

| ⑩豊平病院 | 1億0095万円 | 運営+借入金返済の補助 | |

| 計 | 16億2509万円 | ||

※ 豊平病院への補助は、国から病院のために交付された地方交付税に限ることになっています。

※ 上下水事業⑥~⑨の借入金返済合計は 10億4350万円 (別途利息2億9988万円)で、

借入金返済全体の約38億円に占める比重は大きい。

<朝風第24号から>

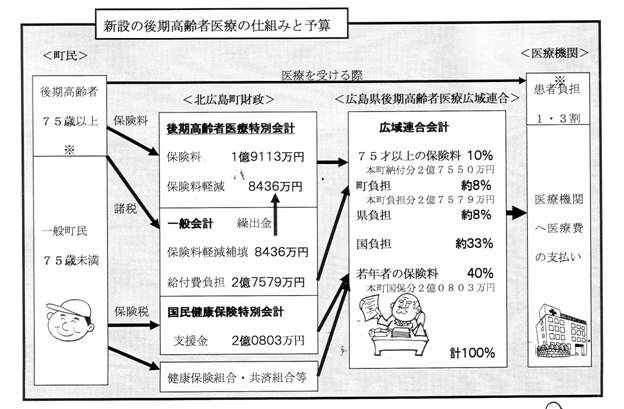

<仕組み>

① 75歳以上の後期高齢者医療は、市町単位から、県下全域の運営に替わります。

② 従来は、老人保健制度で実施されていました。

高齢者の医療を支える仕組みは、基本的に同じです。

<老人保健制度>

国民健康保険特別会計 老人保健特別会計 医療機関

(国民健康保険税) ⇒ ⇒

↑

一般会計 繰出金

(町負担分) ⇒

健康保険組合・共済組合

(退職者分) ⇒

<後期高齢者医療制度>

後期高齢者医療特別会計 広域連合 医療機関

保険料 ⇒ ⇒

一般会計 繰出金 ⇒ 保険料軽減分

(町負担分) ・・・・・・・・・・・・・・・・・・・・・・⇒

国民健康保険特別会計

(支援金) ・・・・・・・・・・・・・・・・・・・・・⇒

健康保険組合・共済組合

(支援金) ・・・・・・・・・・・・・・・・・・・・・⇒

<保険料(医療分)の変更>

ーー19年度までーー ーーーーーーー 20年度以降ーーーーーーーーーーーーーーーーーーーーー

(全員) (75歳未満) (75歳以上)

医療分 医療分 支援金分

所得割 6.65% 所得割 5.0% + 1.6% = 6.6% 所得割 7.14%

資産割 20% 資産割 21 % + 6 % = 27%

均等割 24000円 均等割 22000円+6400円 =28400円 均等割 40467円

平等割 25000円 平等割 21000円+6000円 =27000円

75歳未満も、後期高齢者医療の支援のため 75歳以上は

支援分を明らかにし、全体として保険料が 社保や共済等の被扶養者も

介護給付金分 引き上げられました。 保険料負担

所得割 1,00% 18万円以上の年金受給者

資産割 8.00% 年金から天引き

均等割 7000円 後期高齢者が、従来より

平等割 4000円 保険料が増えるかどうかは

資産割や平等割がないなど

計算方法が異なるので

個人差があります

また、従前からの介護給付金分も また、従前からの介護保険料

引き上げられました 変更なし

所得割 1.25% 所得段階 年額保険料

資産割 8.20% 第1段階 26280万円

均等割 8400円 第2段階 31536万円

平等割 5000円 第3段階 39420万円

第4段階 52560万円

第5段階 65700万円

第6段階 78840万円

以上は、制度の基本です。

詳しくは、町広報等の説明書をご覧ください。

************************************

<追加版>

◎ ガソリン暫定税率 復活

3月30日に衆議院で、憲法59条に基づき、3分の2以上の賛成多数で再議決

暫定税率合計 ガソリン25.1円 軽油 17.1円 5月1日より課税

町財政への影響

① 4月の1ケ月分 約2000万円の減収 (2億4000万円の12分の1)

本町では、道路特定財源は全て、過去の道路建設のための借金返済に充てられるため

2000万円の減収分は、他の一般財源でまかなうほかなく、繰越金の流用あるいは

他の事業への影響等が考えられる。

② 国では、さらにガソリン関連税を道路財源に限る道路整備費財源特例法改正案を

5月13日以降に再可決するかどうかの問題がある。

これが可決されないと、一般財源となる。

本町との関連では、道路特定財源とする改正案が可決されなければ、

地方道路整備臨時交付金4000万円が本町へ助成され実施される

道路建設が滞ることになる。

(08.5.6)

<その後の経緯>

◎ 道路整備費財源特例法 改正案

5月12日 参議院で否決

同法

5月13日 衆議院で再可決

道路特定財源を平成21年度から一般財源化方針

5月13日 閣議決定

| コメント 平成20年度の本町の町債(町の借金)返済必要額 31億4170万円 のうち過去に建設した 道路関係分の返済必要額は 13億9600万円(44.4%) もあります。 過疎債といった借入金については70%程度交付税が入りますが、とても足りなくて、この度の道路特定 財源は全てその返済に充てざるを得ません。 ですから、この道路特定財源がなくなれば、他の財源を回さなければならなくなります。 そうなると、他の諸々の事業に影響が出てきます。 このような意味で、道路特定財源とは言え、市町にとって実質的に一般財源の役割を果たしています。 国や県からの補助事業は、明らかに特定財源であり、それがないと補助対象の建設事業はストップ します。 20年度は、国の当初予算どおり特定財源として執行されることになりました。 但し、4月分が徴収されていないので、その穴うめをどうするか、市町へは補填を検討されているという ことです。 21年度からは一般予算ということで、この財源がどのように配分されるか ・・・・道路建設にも回されるでしょうが、今後の成り行きが注目されます。 道路建設の財源はこればかりではありませんが、継続中の関連建設事業の遅れや、 新町建設計画に掲げられた新設・改良事業の先送りが心配されます。 このような議論の過程で、気になることがあります。 朝風第19号「財政は大丈夫か」でお示ししたように、国家財政は慢性的な赤字構造で、毎年10兆円 以上も国債が増えつつあり、福祉・医療関連の財政も逼迫しています。 地方自治体と同じように国の実質公債費比率を計算したところ、実に80.4%で、、夕張市の38.1% より悪いといった新聞記事もありました。(4月19日中国新聞朝刊) このような全体的な国家財政の問題が議論の遡上に上らないことはどうしたものでしょうか。 地方自治体はいろいろな犠牲を払いながら、借入金の削減に努めているのですが・・・・・ |

(08.5.23)

地方自治を確立する会 トップページへ戻る